راهنمای خواندن گزارشهای مالی شرکتهای بورسی در نوکسا

برای تحلیل بنیادی یک سهم، فقط دیدن قیمت، صف خرید، صف فروش یا حتی نسبتهایی مثل P/E کافی نیست. بخش مهمی از واقعیت هر شرکت در گزارشهای مالی آن دیده میشود؛ جایی که میتوان فهمید شرکت چقدر فروش داشته، چقدر هزینه کرده، چقدر سود ساخته، چه مقدار دارایی و بدهی دارد و آیا سود شرکت به جریان نقد واقعی تبدیل شده یا نه.

گزارشهای مالی برای بسیاری از کاربران پیچیده به نظر میرسند، چون معمولاً دادهها در فایلها و جداول مختلف منتشر میشوند و مقایسه آنها زمانبر است. هدف نوکسا این است که این اطلاعات را در قالبی منظمتر، قابل مقایسهتر و قابل تحلیلتر نمایش دهد تا کاربر بتواند سریعتر به تصویر مالی شرکت برسد.

در این مقاله، بخشهای مختلف گزارشهای مالی در نوکسا را بررسی میکنیم و توضیح میدهیم هر تب چه کاربردی دارد و چطور میتواند به تحلیل بهتر یک نماد بورسی کمک کند.

این مقاله توصیه خرید یا فروش نیست. هدف، آموزش نحوه خواندن و تفسیر گزارشهای مالی برای تحلیل بهتر شرکتهای بورسی است.

چرا گزارشهای مالی مهم هستند؟

هر سهم در نهایت نماینده یک شرکت است. اگر بخواهیم یک سهم را درستتر تحلیل کنیم، باید بفهمیم پشت آن نماد چه کسبوکاری قرار دارد و آن کسبوکار از نظر مالی در چه وضعیتی است.

گزارشهای مالی به چند سؤال مهم پاسخ میدهند:

- شرکت چقدر درآمد عملیاتی ساخته است؟

- سودآوری شرکت در حال رشد است یا کاهش؟

- هزینههای شرکت چقدر کنترل شدهاند؟

- داراییها و بدهیهای شرکت چه وضعیتی دارند؟

- شرکت از عملیات اصلی خود نقدینگی تولید میکند یا نه؟

- حاشیه سود شرکت بهتر شده یا ضعیفتر؟

- بهای تمامشده و هزینههای تولید چه روندی دارند؟

- آیا رشد سود شرکت پایدار است یا موقتی؟

برای مثال، ممکن است یک نماد در تابلو بازار وضعیت خوبی داشته باشد، اما وقتی گزارشهای مالی آن را بررسی میکنیم، متوجه شویم سود شرکت کاهش یافته، جریان نقدی ضعیف شده یا بدهیها رشد زیادی داشتهاند. برعکس، ممکن است سهمی در کوتاهمدت مورد توجه بازار نباشد، اما گزارشهای مالی آن نشانههایی از بهبود عملکرد نشان دهد.

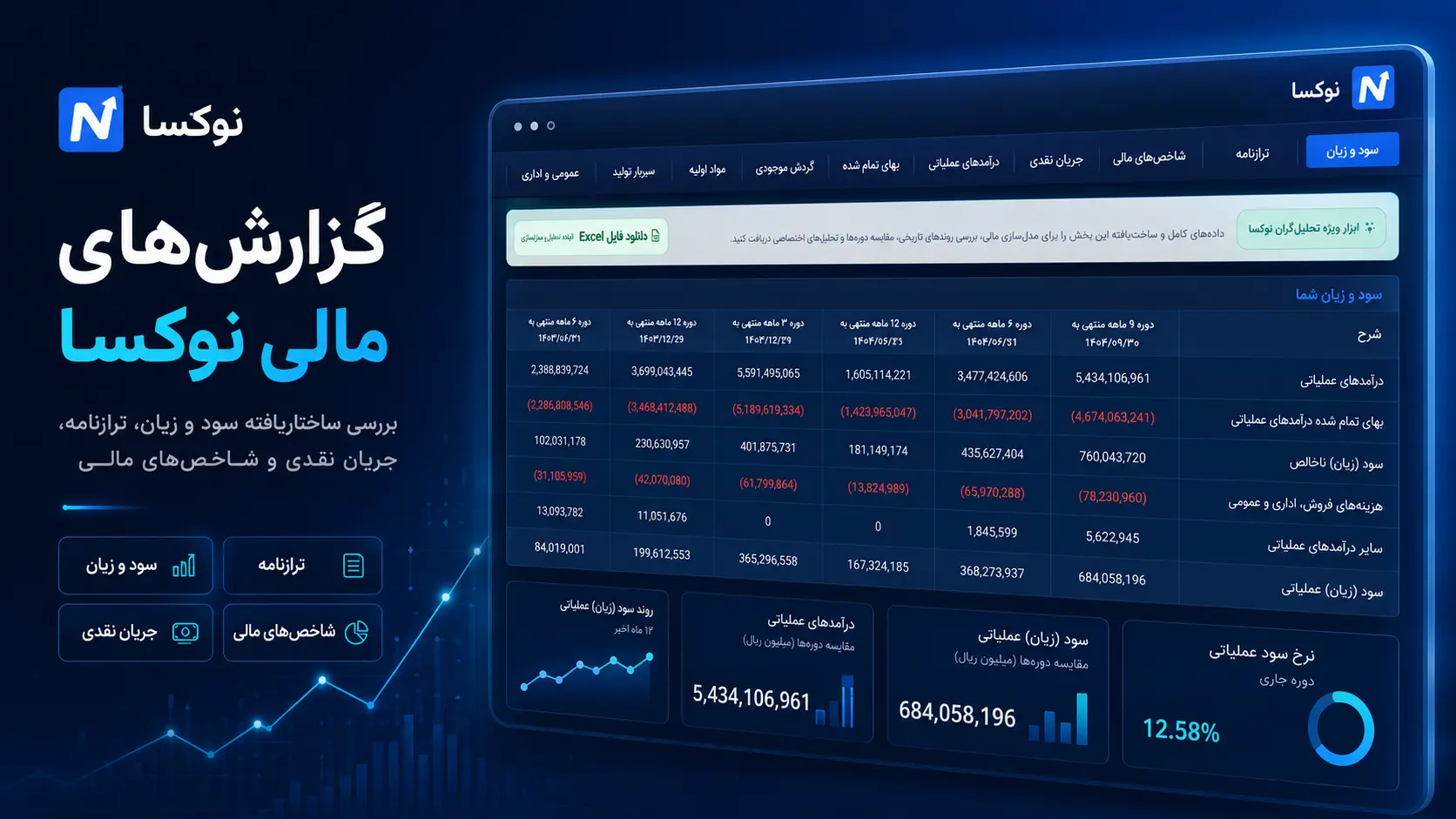

گزارشهای مالی در نوکسا چه بخشهایی دارد؟

در نوکسا، صفحه گزارشهای مالی هر نماد به چند تب اصلی تقسیم شده است. این تبها کمک میکنند بهجای جستوجو در فایلهای مختلف، اطلاعات مالی شرکت را مرحلهبهمرحله و در یک مسیر مشخص بررسی کنید.

برای نمونه، میتوانید گزارشهای مالی نماد شپنا را از مسیر زیر ببینید:

تبهای اصلی گزارشهای مالی در نوکسا شامل موارد زیر است:

| بخش | کاربرد اصلی |

|---|---|

| سود و زیان | بررسی درآمد، هزینه و سودآوری شرکت |

| ترازنامه | بررسی داراییها، بدهیها و حقوق صاحبان سهام |

| شاخصهای مالی | مشاهده نسبتها و معیارهای تحلیلی مهم |

| جریان نقدی | بررسی ورود و خروج واقعی وجه نقد |

| درآمدهای عملیاتی | بررسی فروش و درآمد اصلی شرکت |

| بهای تمامشده | تحلیل هزینه تولید یا ارائه خدمات |

| گردش موجودی | بررسی وضعیت موجودی کالا و چرخش آن |

| مواد اولیه | بررسی مواد مصرفی و اقلام ورودی تولید |

| سربار تولید | بررسی هزینههای غیرمستقیم تولید |

| عمومی و اداری | بررسی هزینههای اداری، عمومی و فروش |

البته همه شرکتها برای همه این بخشها داده ندارند. معمولاً چهار بخش اول یعنی سود و زیان، ترازنامه، شاخصهای مالی و جریان نقدی برای بیشتر شرکتها قابل استفاده هستند. اما بخشهایی مثل مواد اولیه، سربار تولید، بهای تمامشده و گردش موجودی بیشتر برای شرکتهای تولیدی کاربرد دارند و شرکتهای غیرتولیدی ممکن است در این تبها گزارش یا مقدار قابل توجهی نداشته باشند.

۱. صورت سود و زیان؛ شرکت چقدر سود ساخته است؟

اولین بخش مهم در گزارشهای مالی، صورت سود و زیان است. این گزارش نشان میدهد شرکت در یک دوره مالی چقدر درآمد داشته، چقدر هزینه کرده و در نهایت چه مقدار سود یا زیان شناسایی کرده است.

در نوکسا میتوانید این بخش را برای نماد شپنا از این مسیر ببینید:

در صورت سود و زیان معمولاً این موارد اهمیت زیادی دارند:

- درآمد عملیاتی

- بهای تمامشده درآمدهای عملیاتی

- سود ناخالص

- هزینههای فروش، اداری و عمومی

- سود عملیاتی

- هزینههای مالی

- سود قبل از مالیات

- سود خالص

- سود هر سهم یا EPS

چطور صورت سود و زیان را تحلیل کنیم؟

برای تحلیل این بخش، فقط نباید به سود خالص نگاه کنیم. بهتر است روند چند دوره را بررسی کنیم و ببینیم:

- درآمد عملیاتی نسبت به دورههای قبل رشد کرده یا کاهش یافته؟

- سود ناخالص همزمان با فروش رشد کرده یا نه؟

- هزینههای عملیاتی کنترل شدهاند یا افزایش زیادی داشتهاند؟

- سود عملیاتی از فعالیت اصلی شرکت ایجاد شده یا نه؟

- سود خالص شرکت پایدار است یا به درآمدهای غیرتکراری وابسته است؟

برای مثال، اگر درآمد عملیاتی یک شرکت رشد کند اما سود ناخالص رشد نکند، ممکن است بهای تمامشده افزایش یافته باشد. این موضوع میتواند نشانه فشار هزینهای بر شرکت باشد.

۲. ترازنامه؛ شرکت چه دارایی و بدهیهایی دارد؟

ترازنامه تصویر مالی شرکت در یک تاریخ مشخص است. در این گزارش میتوان دید شرکت چه مقدار دارایی دارد، چه میزان بدهی دارد و حقوق صاحبان سهام آن چقدر است.

در نوکسا میتوانید بخش ترازنامه شپنا را از این مسیر ببینید:

در ترازنامه، این موارد مهم هستند:

- داراییهای جاری

- داراییهای غیرجاری

- بدهیهای جاری

- بدهیهای غیرجاری

- موجودی نقد

- دریافتنیها

- پرداختنیها

- سرمایه

- سود انباشته

- حقوق صاحبان سهام

چطور ترازنامه را تحلیل کنیم؟

ترازنامه کمک میکند بفهمیم ساختار مالی شرکت چقدر سالم است. برای مثال:

- اگر بدهیهای جاری خیلی بیشتر از داراییهای جاری باشد، شرکت ممکن است در پرداخت تعهدات کوتاهمدت تحت فشار باشد.

- اگر موجودی نقد شرکت کم باشد، باید جریان نقدی آن با دقت بیشتری بررسی شود.

- اگر سود انباشته شرکت در حال رشد باشد، میتواند نشانه انباشت سود در شرکت باشد.

- اگر بدهیهای مالی رشد زیادی داشته باشد، هزینههای مالی آینده هم میتواند افزایش پیدا کند.

ترازنامه بهتنهایی برای تصمیمگیری کافی نیست، اما در کنار سود و زیان و جریان نقدی، تصویر کاملتری از شرکت میدهد.

۳. شاخصهای مالی؛ خلاصه تحلیلی وضعیت شرکت

بخش شاخصهای مالی برای این طراحی شده که کاربر بتواند وضعیت شرکت را سریعتر و قابل مقایسهتر بررسی کند. نسبتها و شاخصهای مالی معمولاً دادههای خام صورتهای مالی را به معیارهای تحلیلی تبدیل میکنند.

در نوکسا میتوانید شاخصهای مالی شپنا را از مسیر زیر مشاهده کنید:

چند شاخص مهم در تحلیل بنیادی عبارتاند از:

| شاخص | مفهوم |

|---|---|

| P/E | نسبت قیمت سهم به سود هر سهم |

| حاشیه سود ناخالص | درصد سود باقیمانده بعد از کسر بهای تمامشده |

| حاشیه سود عملیاتی | کیفیت سودآوری فعالیت اصلی شرکت |

| حاشیه سود خالص | نسبت سود خالص به درآمد |

| ROE | بازده حقوق صاحبان سهام |

| ROA | بازده داراییها |

| نسبت بدهی | میزان اتکای شرکت به بدهی |

| نسبت جاری | توان پرداخت بدهیهای کوتاهمدت |

نکته مهم درباره نسبتهای مالی

نسبتهای مالی نباید بهتنهایی تفسیر شوند. برای مثال، P/E پایین همیشه به معنی ارزنده بودن سهم نیست. ممکن است بازار به دلیل کاهش سودآوری، ریسک صنعت یا ابهام در آینده شرکت، به سهم P/E پایین داده باشد.

از طرف دیگر، P/E بالا هم همیشه به معنی گران بودن نیست. بعضی شرکتها به دلیل رشد سودآوری، کیفیت سود بهتر یا مزیت رقابتی، نسبتهای بالاتری دارند.

بهترین روش این است که شاخصهای مالی را در کنار روند سودآوری، وضعیت صنعت و گزارشهای مالی بررسی کنیم.

۴. جریان نقدی؛ آیا سود شرکت به پول واقعی تبدیل شده است؟

یکی از مهمترین بخشهای گزارشهای مالی، صورت جریان نقدی است. سود حسابداری همیشه به معنی ورود پول نقد به شرکت نیست. ممکن است شرکتی سود خوبی شناسایی کند، اما در عمل نقدینگی کافی تولید نکرده باشد.

در نوکسا میتوانید جریان نقدی شپنا را از مسیر زیر ببینید:

صورت جریان نقدی معمولاً شامل چند بخش مهم است:

- جریان نقد حاصل از فعالیتهای عملیاتی

- جریان نقد حاصل از فعالیتهای سرمایهگذاری

- جریان نقد حاصل از فعالیتهای تأمین مالی

- خالص افزایش یا کاهش وجه نقد

چرا جریان نقدی مهم است؟

اگر یک شرکت از عملیات اصلی خود جریان نقد مثبت و پایدار تولید کند، معمولاً کیفیت سود آن بهتر است. اما اگر سود خالص مثبت باشد و جریان نقد عملیاتی ضعیف یا منفی باشد، باید با دقت بیشتری بررسی شود.

برای مثال، ممکن است فروش شرکت رشد کرده باشد، اما بخش زیادی از فروش بهصورت اعتباری باشد و هنوز پول آن دریافت نشده باشد. در این حالت سود در صورت سود و زیان دیده میشود، اما جریان نقدی ممکن است ضعیف باشد.

۵. درآمدهای عملیاتی؛ موتور اصلی فروش شرکت

بخش درآمدهای عملیاتی به ما کمک میکند فروش و درآمد اصلی شرکت را دقیقتر ببینیم. این بخش برای شرکتهای تولیدی، پالایشی، پتروشیمی، غذایی، دارویی و بسیاری از شرکتهای فروشمحور اهمیت زیادی دارد.

در نوکسا میتوانید درآمدهای عملیاتی شپنا را از این مسیر ببینید:

در این بخش میتوان بررسی کرد:

- درآمد شرکت از چه محصولات یا خدماتی ایجاد شده است؟

- کدام محصول سهم بیشتری از فروش دارد؟

- فروش شرکت در دورههای مختلف چه روندی داشته؟

- آیا رشد درآمد از افزایش مقدار فروش بوده یا افزایش نرخ فروش؟

- ترکیب فروش شرکت تغییر کرده یا ثابت مانده است؟

برای تحلیل بنیادی، شناخت منبع درآمد شرکت بسیار مهم است. دو شرکت ممکن است سود مشابهی داشته باشند، اما کیفیت درآمد آنها کاملاً متفاوت باشد.

۶. بهای تمامشده؛ هزینه تولید یا ارائه خدمت چقدر است؟

بهای تمامشده نشان میدهد شرکت برای تولید محصول یا ارائه خدمت چقدر هزینه کرده است. این بخش مخصوصاً برای شرکتهای تولیدی اهمیت زیادی دارد.

در نوکسا میتوانید بهای تمامشده شپنا را از این مسیر ببینید:

در این بخش باید بررسی کنید:

- بهای تمامشده نسبت به درآمد چقدر است؟

- رشد هزینهها بیشتر از رشد فروش بوده یا کمتر؟

- مواد مستقیم، دستمزد و سربار چه سهمی از هزینه دارند؟

- حاشیه سود ناخالص شرکت در حال بهتر شدن است یا بدتر شدن؟

اگر درآمد شرکت افزایش پیدا کند، اما بهای تمامشده با سرعت بیشتری رشد کند، ممکن است حاشیه سود شرکت کاهش یابد. این موضوع میتواند یکی از نشانههای فشار هزینهای باشد.

۷. گردش موجودی؛ موجودی کالا چقدر سریع تبدیل به فروش میشود؟

بخش گردش موجودی برای بررسی وضعیت موجودی کالا و سرعت تبدیل آن به فروش کاربرد دارد. این بخش بیشتر برای شرکتهایی مهم است که موجودی مواد، کالای در جریان ساخت یا کالای آماده فروش دارند.

در نوکسا میتوانید گردش موجودی شپنا را از مسیر زیر مشاهده کنید:

در این بخش، تحلیلگر میتواند بپرسد:

- موجودی کالا نسبت به فروش چقدر است؟

- موجودی شرکت در حال افزایش است یا کاهش؟

- آیا شرکت با انباشت موجودی مواجه شده؟

- گردش موجودی نسبت به دورههای قبل بهتر شده یا کندتر؟

افزایش موجودی همیشه بد نیست. گاهی شرکت برای رشد فروش آینده موجودی بیشتری نگه میدارد. اما اگر موجودی رشد کند و فروش رشد نکند، باید دقیقتر بررسی شود.

۸. مواد اولیه؛ شرکت به چه نهادههایی وابسته است؟

در شرکتهای تولیدی، مواد اولیه یکی از مهمترین اجزای هزینه است. تغییر قیمت مواد اولیه میتواند مستقیماً روی بهای تمامشده و حاشیه سود اثر بگذارد.

در نوکسا میتوانید بخش مواد اولیه شپنا را از مسیر زیر ببینید:

در تحلیل این بخش باید توجه کرد:

- مواد اولیه اصلی شرکت چیست؟

- هزینه مواد اولیه نسبت به دوره قبل چقدر تغییر کرده؟

- آیا شرکت به مواد وارداتی وابسته است؟

- نرخ ارز، قیمت جهانی کالاها یا سیاستهای داخلی روی مواد اولیه اثر دارد؟

- رشد هزینه مواد اولیه با رشد نرخ فروش جبران شده یا نه؟

برای شرکتهای تولیدی، بررسی مواد اولیه کمک میکند کیفیت سود و ریسکهای هزینهای بهتر دیده شود.

۹. سربار تولید؛ هزینههای غیرمستقیم تولید

سربار تولید شامل هزینههایی است که مستقیماً ماده اولیه یا دستمزد مستقیم نیستند، اما در فرایند تولید نقش دارند. این هزینهها میتوانند روی بهای تمامشده و حاشیه سود اثر بگذارند.

در نوکسا میتوانید سربار تولید شپنا را از این مسیر بررسی کنید:

نمونههایی از هزینههای سربار تولید:

- انرژی

- استهلاک

- تعمیرات و نگهداری

- هزینههای غیرمستقیم کارخانه

- هزینههای تولیدی غیرمستقیم

چرا سربار تولید مهم است؟

گاهی فروش شرکت رشد میکند، اما هزینههای سربار هم افزایش زیادی پیدا میکند و اجازه نمیدهد سودآوری به همان نسبت رشد کند. بررسی سربار تولید کمک میکند بفهمیم افزایش هزینهها از کجا آمده و چقدر روی حاشیه سود اثر گذاشته است.

۱۰. هزینههای عمومی، اداری و فروش

هزینههای عمومی، اداری و فروش نشان میدهد شرکت برای اداره کسبوکار، فروش محصولات و مدیریت عملیات غیرتولیدی چه مقدار هزینه کرده است.

در نوکسا میتوانید این بخش را برای شپنا از مسیر زیر ببینید:

در این بخش باید بررسی کرد:

- هزینههای اداری نسبت به فروش چه سهمی دارند؟

- هزینههای فروش و بازاریابی در حال افزایشاند یا کاهش؟

- رشد هزینههای عمومی با رشد درآمد متناسب است یا نه؟

- آیا افزایش این هزینهها باعث کاهش سود عملیاتی شده است؟

افزایش هزینههای عمومی و اداری همیشه منفی نیست. گاهی شرکت برای توسعه بازار، افزایش فروش یا بهبود ساختار سازمانی هزینه بیشتری میکند. اما اگر این هزینهها بدون رشد درآمد افزایش یابند، میتوانند نشانه ضعف بهرهوری باشند.

تفاوت شرکتهای تولیدی و غیرتولیدی در گزارشهای مالی

یکی از نکات مهم در استفاده از گزارشهای مالی نوکسا این است که همه تبها برای همه شرکتها به یک اندازه کاربرد ندارند.

برای بیشتر شرکتها، این چهار بخش اصلی اهمیت عمومی دارند:

- سود و زیان

- ترازنامه

- شاخصهای مالی

- جریان نقدی

اما بخشهای زیر معمولاً برای شرکتهای تولیدی یا شرکتهایی با ساختار عملیاتی مشخص کاربرد بیشتری دارند:

- درآمدهای عملیاتی

- بهای تمامشده

- گردش موجودی

- مواد اولیه

- سربار تولید

- هزینههای عمومی و اداری

برای مثال، یک شرکت تولیدی مثل پالایشی، پتروشیمی، فولادی، غذایی یا دارویی ممکن است دادههای بیشتری درباره تولید، مواد اولیه و بهای تمامشده داشته باشد. اما یک شرکت غیرتولیدی ممکن است در بعضی از این تبها گزارش معناداری نداشته باشد.

بنابراین اگر در یک نماد خاص، برخی تبها مقدار یا گزارش قابل توجهی ندارند، الزاماً به معنی نقص تحلیل نیست؛ ممکن است مدل کسبوکار آن شرکت چنین گزارشی را ایجاد نکند.

چکلیست سریع خواندن گزارشهای مالی

برای اینکه هنگام بررسی گزارشهای مالی سردرگم نشوید، میتوانید از این چکلیست استفاده کنید:

| مرحله | سؤال تحلیلی |

|---|---|

| سود و زیان | آیا درآمد و سود شرکت رشد کرده است؟ |

| سود ناخالص | آیا بهای تمامشده کنترل شده است؟ |

| سود عملیاتی | آیا شرکت از فعالیت اصلی خود سود میسازد؟ |

| سود خالص | سود شرکت پایدار است یا غیرتکراری؟ |

| ترازنامه | داراییها، بدهیها و حقوق صاحبان سهام چه روندی دارند؟ |

| جریان نقدی | آیا سود شرکت به پول نقد تبدیل شده است؟ |

| شاخصهای مالی | نسبتها وضعیت شرکت را بهتر نشان میدهند یا ضعیفتر؟ |

| درآمد عملیاتی | فروش از چه محصول یا خدمتی ایجاد شده است؟ |

| بهای تمامشده | هزینه تولید نسبت به فروش چگونه تغییر کرده؟ |

| مواد و سربار | ریسکهای هزینهای شرکت چقدر مهم هستند؟ |

یک مسیر پیشنهادی برای بررسی گزارشهای مالی در نوکسا

اگر میخواهید یک نماد را سریعتر بررسی کنید، بهتر است این ترتیب را دنبال کنید:

قدم اول: از سود و زیان شروع کنید

ابتدا ببینید شرکت چقدر درآمد، سود ناخالص، سود عملیاتی و سود خالص ساخته است.

قدم دوم: ترازنامه را بررسی کنید

بعد ببینید داراییها و بدهیهای شرکت در چه وضعیتی هستند.

قدم سوم: شاخصهای مالی را ببینید

نسبتهای مالی کمک میکنند وضعیت شرکت را سریعتر و قابل مقایسهتر بررسی کنید.

مشاهده نمونه: شاخصهای مالی شپنا

قدم چهارم: جریان نقدی را بررسی کنید

ببینید سود شرکت به جریان نقد واقعی تبدیل شده یا نه.

قدم پنجم: اگر شرکت تولیدی است، بخشهای عملیاتی را هم ببینید

برای شرکتهای تولیدی، بخشهای درآمد عملیاتی، بهای تمامشده، مواد اولیه و سربار تولید بسیار مهم هستند.

- درآمدهای عملیاتی شپنا

- بهای تمامشده شپنا

- گردش موجودی شپنا

- مواد اولیه شپنا

- سربار تولید شپنا

- هزینههای عمومی و اداری شپنا

نوکسا چطور خواندن گزارشهای مالی را سادهتر میکند؟

نوکسا تلاش میکند دادههای مالی شرکتهای بورسی را از حالت پراکنده و خام، به یک مسیر تحلیلی منظم تبدیل کند. بهجای اینکه کاربر برای بررسی سود و زیان، ترازنامه، جریان نقدی، نسبتهای مالی و جزئیات عملیاتی بین فایلها و صفحات مختلف جابهجا شود، میتواند در صفحه گزارشهای مالی هر نماد، بخشهای مختلف را کنار هم بررسی کند.

نوکسا تلاش میکند دادههای مالی شرکتهای بورسی را از حالت پراکنده و خام، به یک مسیر تحلیلی منظم تبدیل کند. بهجای اینکه کاربر برای بررسی سود و زیان، ترازنامه، جریان نقدی، نسبتهای مالی و جزئیات عملیاتی بین فایلها و صفحات مختلف جابهجا شود، میتواند در صفحه گزارشهای مالی هر نماد، بخشهای مختلف را کنار هم بررسی کند.

در نوکسا میتوانید:

- صورت سود و زیان را در کنار ترازنامه ببینید.

- جریان نقدی را با سود شرکت مقایسه کنید.

- شاخصهای مالی را برای تحلیل سریعتر بررسی کنید.

- درآمد عملیاتی و بهای تمامشده را دنبال کنید.

- برای شرکتهای تولیدی، مواد اولیه، سربار تولید و گردش موجودی را بررسی کنید.

- مسیر تحلیل مالی یک نماد را منظمتر و سریعتر طی کنید.

برای شروع، میتوانید نمونه گزارشهای مالی یک نماد شناختهشده مثل شپنا را ببینید:

مشاهده گزارشهای مالی شپنا در نوکسا

جمعبندی

گزارشهای مالی یکی از مهمترین منابع برای تحلیل بنیادی شرکتهای بورسی هستند. اگر فقط به قیمت سهم یا چند نسبت ساده نگاه کنیم، ممکن است تصویر ناقصی از شرکت داشته باشیم. اما با بررسی سود و زیان، ترازنامه، جریان نقدی، شاخصهای مالی و جزئیات عملیاتی، میتوانیم وضعیت واقعی شرکت را بهتر بفهمیم.

برای خواندن گزارشهای مالی بهتر است این مسیر را دنبال کنیم:

- ابتدا سود و زیان را بررسی کنیم.

- سپس ترازنامه را ببینیم.

- شاخصهای مالی را برای مقایسه سریعتر تحلیل کنیم.

- جریان نقدی را کنار سود خالص قرار دهیم.

- برای شرکتهای تولیدی، درآمد عملیاتی، بهای تمامشده، مواد اولیه، سربار و گردش موجودی را هم بررسی کنیم.

- در نهایت، شرکت را با گذشته خودش و با شرکتهای همگروه مقایسه کنیم.

نوکسا این مسیر را سادهتر میکند تا کاربر بتواند گزارشهای مالی هر نماد را در یک محیط منظم، قابل مقایسه و قابل تحلیل بررسی کند.

اگر میخواهید گزارشهای مالی یک شرکت بورسی را سریعتر و دقیقتر بررسی کنید، کافی است نماد موردنظر خود را در نوکسا جستجو کنید و وارد بخش گزارشهای مالی شوید.